2025年05月18日 星期天

國有企業如何管好資本

【添加時間:2015-05-06 】 來源:企業觀察網 分享:

作者 杜天佳

十八屆三中全會提出,要以管資本為主加強國有資產監管,改革國有資本授權經營體制,組建若干資本運營公司,支持有條件的國有企業改組為國有資本投資公司。那么,究竟如何“管”資本?怎樣才能“管好”資本?

十八屆三中全會提出,要以管資本為主加強國有資產監管,改革國有資本授權經營體制,組建若干資本運營公司,支持有條件的國有企業改組為國有資本投資公司。那么,究竟如何“管”資本?怎樣才能“管好”資本?

國有資本運營主體目前主要分為公益性企業實體、國有資本投資公司和國有資本運營公司。準確界定不同國有企業的功能,進行分類管理,是本輪國有企業改革的邏輯起點,也是國有資產監管體制改革的基本依據。

要想管好資本,應當從“管什么”“怎么管”“管到哪”三個維度,建立國有資本管理體系架構,清晰界定不同類別、不同層級企業的管理內容、方式和權限。

管資本的方式:怎么管

從事前、事中、事后的時間維度看,管資本的內容主要包括三個方面,即:事前:資本目標,資本功能,資本布局;事中:資本運營,資本回報,資本效率,資本安全;事后:資本再平衡,資本退出。

以管資本為主加強國有資產監管,落到企業層面,就是要創新國有資本的管理方式,主要是在確定“核心管理”職能的基礎上,同時運用好“底線管理”和“增強管理”原則,因企制宜,一企一策,構建一個可增可減的動態性國有資本管理體系。

核心管理

核心管理職能包括:(1)公司章程管理;(2)股權和債權安排管理;(3)關鍵性人力資本管理;(4)國有資本投票權管理;(5)國有資本報酬率管理;(6)審計監督管理;(7)透明度和信息披露管理;(8)危機處理和控制管理。

底線管理

所謂“底線管理”,是指對于涉及行業市場化程度足夠高的企業,可以精簡核心管理職能,進一步優化政府與企業、市場之間的關系。對于涉及行業完全市場化的企業,出資人應對企業進行充分授權,除設置的管理底線外,基本不介入企業經營管理事務。

底線管理的關鍵控制點集中為:一是管事,管好公司章程審批和審計監督;二是管人,管好國有股東代表(股權董事和股權監事);三是管資本,管好國有資本報酬率。

增強管理

所謂“增強管理”,是指對于涉及國家安全和國民經濟命脈、承擔重要職能,以及行業市場化條件不夠充分的企業,應緊密圍繞核心管理職能,有選擇、有針對性地增加管控關鍵點。

如:“公司章程管理”要增至章程的訂立和審批管理,“關鍵性人力資本管理”要根據需要擴大至總經理和財務負責人,“國有資本投票權管理”要考慮董事會專門委員會投票權和一票否決權的設定,“審計監督管理”要在已有年度審計和離任審計基礎上加強過程審計,包括重大項目審計和調研審計。“透明度和信息披露管理”要涵蓋目標、績效、程序、管理和組織各個方面,等等。

管資本的權限:管到哪

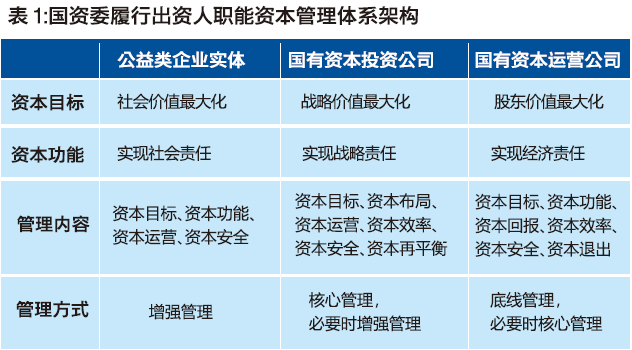

國資委對公益類企業實體直接履行出資人職能,對國有資本投資公司、國有資本運營公司履行出資人職能;國有資本投資公司對功能保障性企業履行出資人職能,國有資本運營公司對商業競爭性企業履行出資人職能。結合“管資本”的內容和方式,清晰設定國有資本的管理權限邊界,必須管的要管好,可管可不管的盡量不管,不該管的絕不越位。

國資委履行出資人職能

對公益類企業實體,管理重點放在資本目標、資本功能、資本運營、資本安全。圍繞上述四項管理內容實行增強管理。

對國有資本投資公司,管理重點放在資本目標、資本布局、資本運營、資本效率、資本安全、資本再平衡。圍繞上述六項管理內容實行核心管理,必要時進行適當增強管理。

對國有資本運營公司,管理重點放在資本目標、資本功能、資本回報、資本效率、資本安全、資本退出。圍繞上述六項管理內容實行底線管理,必要時進行核心管理。

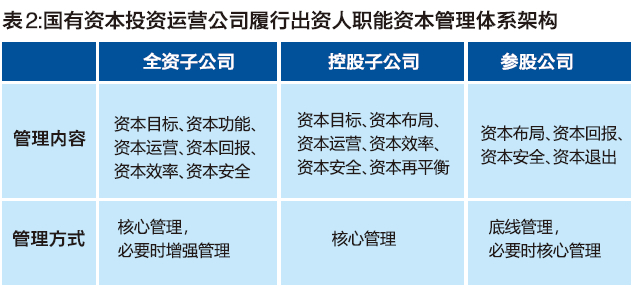

國有資本投資運營公司履行出資人職能

對全資子公司,管理重點放在資本目標、資本功能、資本運營、資本回報、資本效率、資本安全。圍繞上述六項管理內容實行核心管理,必要時進行適當增強管理。

對控股子公司,管理重點放在資本目標、資本布局、資本運營、資本效率、資本安全、資本再平衡,圍繞上述六項管理內容實行核心管理。

對參股公司,管理重點放在資本布局、資本回報、資本安全、資本退出。圍繞上述四項管理內容實行底線管理,必要時進行核心管理。

此外,涉及國民經濟運行、國家安全、重大戰略目標等特殊領域,國有資本投資運營公司對實體企業進行資本管理,國資委建立相應的監督機制。

(作者系國資委研究中心宏觀經濟處副處長、副研究員)